- 1. 世界中が全力で米国株に投資する理由

- 2. 米国株の強さは『株式時価総額』で比較すると分かる

- 3. 本当に、米国株は『ほったらかし』でも儲けることができる?

- 4. ほぼ100%儲かると米国株が評価される理由

- 5. 米国株の動きと利益率

- 6. なぜ米国株は上がるのか?

- 7. 米国株は今後も伸びるのか

- 8. 米国株が今後も伸びると言われる理由

- 9. なぜ米国株は若くて強いのか

- 10. 日本で米国株の選定する方法

- 11. 日本の機関投資家も米国株に投資している

- 12. GPIFのパッシブ運用を米国株で

- 13. GPIFの基本ポートフォリオの推移

- 14. 世界中が『今後も』全力で米国株に投資する理由

- 15. 世界中が『今後も』全力で米国株に投資する理由②

- 16. 参考図書

世界中が全力で米国株に投資する理由

世界の株式市場や経済カテゴリーの全11業種のうち、8業種が米国企業(米国の株式会社)です。

アメリカの経済力は今非常に『幅を利かせている』と評価することができ、トレンド性の高い分野でシェアを大きく掴んでいることも特徴です。

どこかの業種やカテゴリーに経済が依存しない状態というのは、投資で言えばリスク分散ができている状態のため、世界中が米国株を保有したがる傾向にあります。

この米国株の強さがアメリカ自体への資金流入の一番の要因ということもできます。

米国株の強さは『株式時価総額』で比較すると分かる

アメリカの株式時価総額のシェアは日本の8倍

2021年末のデータを引用すると、世界の株式時価総額は、118.9 兆ドルであることに対して、アメリカが44.6%のシェアがあります。

日本は世界の株式時価総額に対して、 5.5%であるため、アメリカは8倍以上多くシェアを抱えている国

と言えます。

アジア圏で言えば、世界の株式時価総額に対して中国でさえ10.7%であるため、アメリカの経済力は最強であると評価することができます。

本当に、米国株は『ほったらかし』でも儲けることができる?

米国株は過去100年で約400倍に成長している

NYダウの過去100年間の推移を見ると1920年頃のNYダウは約80米ドルでした。

そこから多くの市場動向が起こったのにも関わらず、NYダウは2021年に33,000米ドルを超えました。

この成長率は約400倍です。

ほぼ100%儲かると米国株が評価される理由

米国株で損する確率は0.8%

NYダウに10年間投資した場合、損をする確率はどれくらいかというと0.8%というデータがあります。(1970~2021年の約52年間 (年率+11.1%))

つまり、約99.2%は10年間NYダウに投資していれば、儲かっていたということになります。

ちなみに、100年間のうちでどのタイミングからでもNYダウに10年間投資投資しても損が出る確率は15.9%しかありませんでした。

米国株の動きと利益率

なぜ米国株は上がるのか?

FRBの金融政策の実力が米国株の担保となる

- リーマン・ショック以前は政策金利を引き下げる

- リーマン・ショック以降は量的金融緩和を行う

アメリカは経済恐慌時のリスクマネジメントが非常に上手く、スピーディで的確であるということも理由にあります。

市場から債券を買い上げ、無制限にドルを刷るという判断はさまざまな酷評や影響を人々に与えました。

しかし、結果としてどうなのか?と言われると数値として実感として、アメリカの政府やFRBの実力が勝ったと投資家は判断するのは過半数だと言えます。

でなければ、米国株が買われることもありませんし、米国株の時価総額上位をほぼ独占状態になることはないと言えます。

▷▷▷投資家が恐れる『グレートリセット』、現金や仕事を失う時代に

世界の株式時価総額の上位銘柄

データ:岡三証券

米国株は今後も伸びるのか

米国株の動きに世界中が注目する

アメリカの生産年齢人口は非常に若い

これをアメリカの経済・米国株の伸び率に安定性があると経済学者などは注目しエビデンス化しています。

日本とアメリカを比較すれば『経済動向』がわかりやすい

日本は2008年をピークに総人口は減少し、2050年には日本の総人口は1億人を下回ることが予測されています。

この人口の減少は人手不足による黒字倒産など間接的に経済へ負の影響を与えています。

そんな少子高齢化と無縁と言えるのが、アメリカです。

生産年齢人口が若いアメリカは、消費者の数も同様に多いということになります。

若い労働者や消費者が多ければ、失礼な言い回しになりますが、

日本のような高齢政治家による高齢者主体の政策や給付では成立しないのです。

生産年齢人口とは

生産年齢人口とは生産活動の中心にいる人口層のことで、15歳以上65歳未満の人口を言います。≠労働力人口

*労働力人口は、労働の意思と労働可能な能力を持った15歳以上の人

米国株が今後も伸びると言われる理由

日本の有名企業と言えば『トヨタ』と口にする方が多いはずです。

では、20年前はどうでしょうか?

時価総額で言えば1989年にトヨタは8位で、あと上位は財閥金融機関とNTTしかないのです。

日本企業は国民と同じように高齢化が進んでいると言えるのです。

一方、米国株で言えば

フェイスブック(2004年設立)やテスラ(2003年 設立)は20年前には存在すらしていませんでした。

同年1989年で比較すれば、米国株はマイクロソフト以外全てトップ10から外れています。

ちなみに下記の表は左が1989年の世界時価総額ランキング・右が2022年の世界時価総額ランキングです。

これだけの成長性を個別銘柄でも示されると日本株に投資する理由よりも米国株を選ぶ理由の方が見つけやすいと言えるでしょう。

出典元:STARTUP DB

なぜ米国株は若くて強いのか

簡単に言えば、アメリカは日本よりもはるかに起業しやすく会社設立のコストやスモールビジネスへの支援も充実していると言えます。

さらに、日本よりもベンチャーキャピタルやエンジェル投資家からの出資文化があり、アメリカの経済規模同様に日本で受ける投資額よりも高額出資になった場合、『桁が変わる』ほど世界中が全力で米国株に投資する理由。

若手の企業が潤沢に資金調達ができる環境が整うと老舗企業と対等に勝負をすることもできるため、実力主義のアメリカは競争し常に淘汰される文化が経営者にあると言えます。

ちなみに日本では赤字で上場ということは、難しいですがアメリカは赤字の企業でも将来性があれば上場が可能です。

その点で言えば、若い企業の成長率が高く強いというのも納得できます。

日本で米国株の選定する方法

米国会社四季報の活用

『週刊東洋経済』などを出版している東洋経済新報社の『米国会社四季報』は初めての米国株運用で役立つ情報が多く掲載されています。(東洋経済増刊 米国会社四季報)

年1回の発行で、米国企業に特化した四季報となっています。

さらに特徴は個々の企業分析のカテゴリー構築で「連続増配」や「EV」といった投資テーマ、エグゼクティブの年収・報酬までも知ることができます。

日本の機関投資家も米国株に投資している

私たちが米国株にリスクを感じていたとしても、運用・投資のプロである機関投資家は私たちの年金資金を米国株などの外国株や債権でも運用しています。

年金資金・厚生年金の運用はGPIFが定めた運用方針・基本ポートフォリオによって機関投資家が運用をしています。

つまり、厚生労働大臣が委託した行政法人が米国株や外国株・債権を購入している点から見ても、米国株をポートフォリオに組み込むことに優位性があると判断することができます。

▷▷▷『まだ続ける?』『まだ信じる?』間違った金融リテラシー

GPIFとは?

GPIF(年金積立金管理運用独立行政法人)は厚生労働大臣より委託され、日本国民の年金の運用方針・基本ポートフォリオを含めた中期計画等の策定をしています。

GPIFはあくまでも日本国民の年金の運用方針・基本ポートフォリオを含めた中期計画等の策定をするのみで運用は機関投資家へ委託しています。

GPIFのパッシブ運用を米国株で

GPIFのパッシブ運用では米国株は『MSCIインデックス』などの株価指標に相関させることも目標に運用しています。

この『MSCIインデックス』に連動・相関させるためには時価総額の大きい企業へ投資することになります。

2018年のGPIFによる外国株の上位20銘柄

- アップル(APPLE INC):7333億円

- マイクロソフト(MICROSOFT CORP):5992億円

- アマゾン(AMAZON.COM INC):5651億円

- フェイスブック(FACEBOOK INC-A):3468億円

- JPモルガン・チェース(JPMORGAN CHASE & CO):3380億円

- ジョンソン・エンド・ジョンソン(JOHNSON & JOHNSON):3103億円

- アルファベット(ALPHABET INC-CL C):3010億円

- バンク・オブ・アメリカ(BANK OF AMERICA CORP):2817億円

- アルファベット(ALPHABET INC-CL A):2756億円

- テンセント(TENCENT HOLDINGS LTD):2651億円

- エクソンモービル(EXXON MOBIL CORP):2579億円

- ネスレ(NESTLE SA-REG):2326億円

- VISA(VISA INC-CLASS A SHARES):2306億円

- アリババ(ALIBABA GROUP HOLDING LTD-SP ADR):2146億円

- バークシャー・ハサウェイ(BERKSHIRE HATHAWAY INC-CL B):2078億円

- ユナイテッドヘルス(UNITEDHEALTH GROUP INC):2065億円

- ウェルズ・ファーゴ(WELLS FARGO & CO):2022億円

- インテル(INTEL CORP):2005億円

- サムスン電子(SAMSUNG ELECTRONICS CO LTD):1964億円

- シスコシステムズ(CISCO SYSTEMS INC):1942億円

参考:日本がなぜパッシブ運用しかできないのか

金融リテラシーや守りの姿勢・貯金が好きな国民性が日本の年金運用に影響しているのではないか?

そう思うこともあるかもしれません。

しかし、ここであえて言うならば、GPIFの運用額は約160兆円です。

この約160兆円もの運用資金をアクティブ運用してしまうと、市場操作ができてしまうというのも事実です。

もしも、市場操作を大手の資本企業やFRBなどから指摘され、米国株の購入制限などをペナルティで与えられると大損失に繋がるためパッシブ運用を選ぶことになったと考えることもできます。

▷▷▷なぜ米国ETFの注目銘柄「VOO」「QQQ」は儲かるのか

GPIFの基本ポートフォリオの推移

外国株への投資割合が増加

GPIFが保有する外国株の時価総額の割合は、米国株の55.5%を占めています。(その他は英国株5.6%、中国・香港株5.4%など)

2017年度は2014年度より外国株・債権を増やしたポートフォリオを継続利用しており、運用実績が10兆810億円の運用益を発生させています。(収益率は+6.90%)

つまり、外国株や債権が資産運用に適していると考えることができます。

2013年6月~2014年10月

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 | |

|---|---|---|---|---|---|

| 資産構成割合 | 60% | 12% | 11% | 12% | 5% |

| 乖離許容幅 | ±8% | ±6% | ±5% | ±5% | – |

2014年10月~2015年3月

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

|---|---|---|---|---|

| 資産構成割合 | 35% | 25% | 15% | 25% |

| 乖離許容幅 | ±10% | ±9% | ±4% | ±8% |

* 2015~2019年までは『2014年10月~2015年3月』のポートフォリオと使用

2020年4月1日から

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | ||

|---|---|---|---|---|---|

| 資産構成割合 | 25% | 25% | 25% | 25% | |

| 乖離許容幅 | 各資産 | ±7% | ±6% | ±8% | ±7% |

| 債券・株式 | ±11% | ±11% | |||

世界中が『今後も』全力で米国株に投資する理由

これからも投資家は米国株は持ち続ける

これだけの成長性を見せると投資家としては、逆張りを仕掛けるタイミングなのでは?

と勘ぐりたくなりますがアメリカの成長企業・テック株はまだまだ発展途上だと評価されており、評価企業によっては宝庫・宝箱状態が継続すると言われています。

さらに、日本の投資家も国内株の株式分割よりも米国株の方が、1株からでも購入・保有できることもありポートフォリオに組み込み続けることになるでしょう。

今後、暗号資産やAI、5Gの権利等により、市場の競争は激化するとも考えられ一定のリスクやボラティリティを許容する投資家も増える可能性があります。

世界中が『今後も』全力で米国株に投資する理由②

リスクやボラティリティを一定許容する際、確実に安定的な収益、守りのポートフォリオの見直しも迫られることになります。

その際、やはりETFなどでも高配当の利回りの実績があるため国内株へ資金が流入するよりも外国債権・ETF・REIT ETFなどが運用候補になるとも考えられます。

ETFベースの平均利回り(参考図1)

出典元:株式会社東京証券取引所

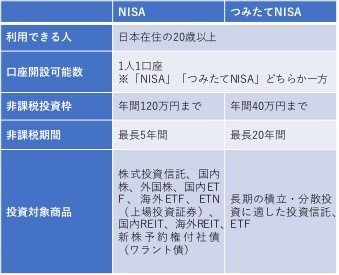

さらに、日本ではNISAで海外株や外国債権も国内株・債権同様に一定の非課税枠があることも踏まえると期待は今後も高まると言えます。

補足:『NISA』と『つみたてNISA』どっちが得?

現実的にNISAよりも運用ハードルが低く、運用資産・資金が少ない層向けとも考えることができます。

しかし、最長20年の運用期間×40万円を運用させることができる「つみたてNISA」は『NISA』よりも非課税枠は大きくなります。

NISAの非課税枠600万円

「つみたてNISA」の非課税枠800万円

非課税投資枠の年間40万円で月額で考えると月3万3000円ほどを運用していくことになります。

「現金で毎月3万3000円ほどを余らせて銀行に入れておくくらいなら、運用しなさいよ」という制度だと言える反面、つみたてNISAの方がNISAより優れているとも言えます。