- 1. 今更聞けないNISAと「新・NISA」の活用・利用方法

- 2. NISAは儲からない?面倒?➡︎非課税の活用方法を知る

- 3. NISAは結果としてするべき?=税金を払いたくないなら使うべきもの

- 4. NISAの仕組みや複雑だと考えられる理由

- 5. NISAを30秒で理解する

- 6. 『NISA』と『つみたてNISA』どっちが得?

- 7. 非課税枠・税金を1円でも納めたくないなら迷わず『NISA』

- 8. 圧倒的に少ない20代〜30代のNISA利用者

- 9. 『つみたてNISA』の活用しにくい点➡︎損益通算や損失の繰越控除

- 10. 「つみたてNISA」に高齢者が少ない理由

- 11. 「つみたてNISA」は国が認めた節税策

- 12. 「NISA」が不便な理由と有効的な活用

- 13. 今更「つみたてNISA」は恥ずかしい?

- 14. 実は知らない『NISA』と『つみたてNISA』の裏技・テクニック

- 15. 実は知らないNISAの裏技・テクニック

- 16. 実は知らないNISAの裏技・テクニック

- 17. 『ジュニアNISA』は今すぐ知るべき制度

- 18. 「新・NISA」とNISAの違い、意味は?

- 19. NISAと「新・NISA」の比較

- 20. 一般NISAから『新NISA』を表解説

- 21.

今更聞けないNISAと「新・NISA」の活用・利用方法

そもそもNISAとは?

「NISA」は最長10年まで非課税

「NISA」の正式名称は、少額投資非課税制度です。

NISA自体は金融商品などではなく、『制度』です。

簡単に言えばNISAは「NISA用に作った口座の中の資金で運用・投資するものは非課税にする」という制度です。

NISAは儲からない?面倒?➡︎非課税の活用方法を知る

日本は重税環境があるため、資産運用をしても税金を支払えば残らない。

大して儲からない、と諦めている方々が多い反面、NISAなどがなぜ存在し、どんな方々の関心や注目を得ているか、ここまでをしっかり精査し自身に当てはめて検討することは日常生活に追われる20代〜30代は難しいと言えるでしょう。

この記事では、直接的なアドバイスはできませんが、証券会社などに行って仕組みや制度の説明を聞くよりもわかりやすく、尚且つ『商売観念なし』の仲介者としてNISAの活用方法や仕組みをお話していきます。

NISAは結果としてするべき?=税金を払いたくないなら使うべきもの

そもそもNISAは国が非課税枠をくれている数少ない投資・資産運用の制度です。

通常は、投資で儲かると利益に20.315%の税金がかかりますが、NISAで取引すれば、値上がり益から税金が引かれません。

さらに配当金・配当益にも税金がかかりません。

つまり、NISAでは、投資収益・利益・配当金などかかる『20.315%の税金』を回避する制度だと言えます。

ここで浸透しにくい理由や言い分としては極めて上限が低い(年間の投資額・運用が額の上限120万円)という部分が指摘されています。

しかし、年間の運用額や投資額が実は120万円満たない層までもNISAを活用していないのは『NISA=儲からない』という誤った固定概念から生まれているとも考えることができます。

NISAの仕組みや複雑だと考えられる理由

2014年に制度がスタートされたNISAは、気がつけば「つみたてNISA」と枝分かれされており結果として何をどうすれば「NISAを活用している」「NISAの恩恵を感じられるのか」というかなり初期段階からつまづくことになります。

そもそも学校教育でもNISAなどはほんの数行でしか教わらず、マネーリテラシーがただでさえ低いとされている日本人には扱いにくい制度と認知されてしまいます。

NISAを30秒で理解する

- 株式投資をしたいのであれば、『NISA』

- 投資信託やETFなどは『つみたてNISA』

- 『NISA』と『つみたてNISA』は投資対象となる金融商品が異なる

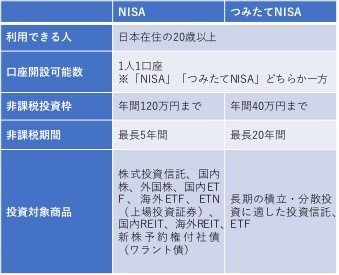

- 『NISA』と『つみたてNISA』どちらかしか利用できない。

『NISA』と『つみたてNISA』どっちが得?

現実的にNISAよりも『つみたてNISA』は運用ハードルが低く、運用資産・資金が少ない層向けとも考えることができます。

しかし、最長20年の運用期間×40万円を運用させることができる「つみたてNISA」は『NISA』よりも非課税枠は大きくなります。

NISAの非課税枠600万円

「つみたてNISA」の非課税枠800万円

非課税投資枠の年間40万円で月額で考えると月3万3000円ほどを運用していくことになります。

「現金で毎月3万3000円ほどを余らせて銀行に入れておくくらいなら、運用しなさいよ」という制度だと言える反面、つみたてNISAの方がNISAより優れているとも言えます。

非課税枠・税金を1円でも納めたくないなら迷わず『NISA』

『NISA』と『つみたてNISA』は使い方は異なりますが、共通してETFが投資対象商品になっています。

このETFの存在は非常に実は重要で、非課税枠のギリギリまで株式投資で買い込む・保有することは難しいですが、ETFなどを余剰非課税枠で購入することで極めて上限額に近い120万円まで活用することができます。

圧倒的に少ない20代〜30代のNISA利用者

年代別 NISA口座数(2020年9月データ)

20代 46万4804口座

30代 124万4554口座

40代 183万9199口座

50代 208万8529口座

60代 257万9627口座

70代 259万9761口座

80代以上 127万9339口座

年代別つみたてNISA口座数(2020年9月データ)

20代 48万796口座

30代 73万5526口座

40代 69万6889口座

50代 47万9652口座

60代 23万8690口座

70代 9万7973口座

80代以上 1万5694口座

口座開設数を見てみると本来使われるべき、利用価値が大きい20代〜30代はやはり口座自体も少なく、反対に60代、70代がNISAを活用しているように見えます。

『つみたてNISA』の活用しにくい点➡︎損益通算や損失の繰越控除

つみたてNISAでは損益通算や損失の繰越控除がありません。

後半でお伝えするロールオーバー制度も『つみたてNISA』にはありません。

『つみたてNISA』でできない『損益通算』とは

損益通算とは複数の運用・投資口座を持っている場合に、ある口座で出た損失と別の口座で出た利益を相殺する仕組みのことです。

損失の繰越控除は、損益通算したあとに損失が残ってしまう場合、その損失を繰り越して翌年以降の利益から差し引ける仕組みです。

「つみたてNISA」に高齢者が少ない理由

これも念の為、お話しておくと、「つみたてNISA」のメリットは年間最大40万円を20年積み立てができることです。

高齢になればなるほど「つみたてNISA」の利点が少なくなっていくため高齢者ほどNISAを利用する傾向があります。

「つみたてNISA」は国が認めた節税策

『つみたてNISA』は、売却時に年収には含まれません。

つまり、年収に含まれないということは所得税の課税対象を減らすことに繋がります。

この所得税に紐づく社会保険料負担額にも一定程度、緩和策として利点を発揮します。

社会保険料や所得税など複雑な納付制度もこのように少しずつ活用していけば、マネーリテラシーも上がりますし支出を減らすことにも繋がります。

「NISA」が不便な理由と有効的な活用

『NISA』のできること、しなければいけないことは、

購入した株式を5年以内に売ること(*後半:実は知らないNISAの裏技・テクニックを参考にしてください)

年間120万円の範囲で複数の銘柄を新規購入すること

であるため、単純に再投資や複利運用はしにくいという点は不便な点だと言えます。

つまり、

株式銘柄であれば中長期的に上昇が見込める銘柄

を選ぶことしか考えにくいと言えます。

今更「つみたてNISA」は恥ずかしい?

この仕組みや制度で、実は投資信託やETFを購入し保有しているのに「つみたてNISA」を活用していなかった、という方もいるはずです。

そんな時、今更「つみたてNISA」って恥ずかしい?古い?という客観視も気になるかもしれません。

しかし、そんなことは一切気にする必要はありません。

20年後の自分へボーナスをあげたい、と思えば誰でも利用しておくべき制度です。

どんな年齢でもライフイベントはあり、出費が重なることも多くあります。

そんな時に、自己資産・自己資金が形成されていることは誰しもが望ましい環境だと言えます。

実は知らない『NISA』と『つみたてNISA』の裏技・テクニック

仕組みや制度には必ず、裏技とも言えるテクニックを生み出すことが可能です。

例えば、『NISA』と『つみたてNISA』の両方を同時に使うことはできませんが、NISAの制度終了後に、「つみたてNISA」に移行することはできてしまうのです。

つまり、まずはNISAで非課税運用し、最大600万円を運用させ、その後つみたてNISAの最長運用期間×40万円を運用させることもできるのです。

実は知らないNISAの裏技・テクニック

前述した通り、NISAでの運用で不便なところは運用上限枠があるということです。

つまり、中長期的に安定して上昇している上場会社は1単元が非常に高額であることも多いため NISA枠で保有・運用することは制度上難しいと読み取ることができます。

しかし、キンカブやS株というような単元縛りがない売買方法を活用すれば、非課税枠内で超安定銘柄を保有することができます。

実は知らないNISAの裏技・テクニック

NISAは、毎年120万円以内で買うことができ、5年間で最大600万円の投資・資産運用額に対して非課税となります。

しかし5年後は保有銘柄・金融商品を売却するか、課税口座に移す必要があると考えます。

実際はNISAはロールオーバー制度があり、翌年の非課税枠に移すこともでき、この制度を活用すれば最長10年間非課税にすることができます。(つみたてNISAは不可・ジュニアNISAは可)

『ジュニアNISA』は今すぐ知るべき制度

「ジュニアNISA(未成年者少額投資非課税制度)」は、子どもが18歳になるまで続けることが条件、年間の非課税枠が80万円でした。

何よりもこのジュニアNISAは途中解約ができないので、全くと言っていいほど活用事例が出ず2023年には廃止され、口座開設はできなくなります。

逆に言えば、もう作れなくなるジュニアNISAにメリットを感じている方はいち早く口座開設をするべきでしょう。

ちなみに、2024年以降は運用資金を自由に引き出せるようになりますので、『ジュニアNISA』の口座を今、開設したとしても、条件がなく非課税枠を確保することができます。

この常に最新の金融リテラシーに意識を持つことで、実はダウングレードや『改悪』だけでなくメリットが発生している可能性は多いにあるのです。

ジュニアNISA(2023年末で終了)

| 利用できる方 | 日本に住む未成年者(口座を開設する年の1月1日現在) ※成年年齢の引き下げで、2023年は、0歳~17歳が対象 |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 繰越不可で新規投資額で毎年80万円が上限 |

| 非課税期間 | 非課税投資枠への移管(ロールオーバー)による継続保有が可能で最長5年間 |

| 投資可能期間 | ~2023年 2024年以降ジュニアNISAでは、新規購入ができない 2024年以降、当初の非課税期間(5年間)の満了を迎えても、18歳になるまで引き続き非課税で保有できる |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) 親権者(法定代理人)などの規約が証券会社ごとにあり |

| 払出し | <改正前2023年まで>18歳までは払出し制限あり。(災害など例外措置あり) <改正後2024年以降>口座開設者本人である子や孫が、18歳(その年の3月31日時点で18歳である年の1月1日以降)に達していなくても源泉徴収されずに払出し可能。 |

「新・NISA」とNISAの違い、意味は?

NISAの制度が2024年から『新・NISA』に変更になります。

『新・NISA』は2階建ての運用構造になり、原則として1階部分である年間20万円までの積立投資を必ず行う必要があります。

逆に言えば、積立投資を行わなければ、株式投資などの2階部分の投資ができなくなります。

既存のNISAを利用している場合に限り、申請をすれば1階の利用なしで株式投資などの2階部分のみを利用することが可能です。

しかし、1階部分を利用しない条件として投資上限額は2階部分の102万円は固定で、投資対象商品も上場株式に限られます。

引用:2024年スタートの「新・NISA」ってどんな制度?https://money-bu-jpx.com

NISAと「新・NISA」の比較

一般NISA

年間の投資上限額:120万円

非課税期間:5年間

口座開設可能期間:2023年まで

投資対象商品:

上場株式、株式投資信託、ETF、REITなど

新・NISA

年間の投資上限額:【1階】20万円、【2階】102万円

非課税期間:5年間

口座開設可能期間:2024年から2028年

投資対象商品:

【1階】積立・分散投資に適した公募株式投資信託など(つみたてNISA対象商品)、

【2階】上場株式、株式投資信託など(値動きの激しいレバレッジ型投資信託などは除外)

一般NISAから『新NISA』を表解説

| 改正前(2023年まで) | 改正後(2024年以降) | |

|---|---|---|

| 利用できる方 | ・日本に住むの20歳以上から2024年の改正後日本に住む18歳以上のになる | |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 | |

| 口座開設可能数 | 1人1口座のみで、金融機関は1年単位で変更可能(変更したい年に新規株式等の購入している場合は不可) | |

| 非課税投資枠 | 繰越不可 新規投資額で上限年120万円(非課税投資枠は最大600万円) | 1階部分は毎年20万円(非課税投資枠は最大100万円) 2階部分は毎年102万円(非課税投資枠は最大510万円) |

| 非課税期間 | 非課税投資枠への移管(ロールオーバー)による継続保有が可能で最長5年間 | 1階部分は最長5年間(終了後は「つみたてNISA」への移行可能)、2階部分は最長5年間 |

| 口座開設可能期間 | 2023年まで | 2028年まで |

基本からわかる!結果を出すNISAとつみたてNISAの使い方 [ 森田 悦子

「つみたてNISA」はこの7本を買いなさい 世界No.1投信評価会社のトップが教える安心・簡単な投資法 [ 朝倉 智也 ]