- 1. 皆がやらないiDeCo!それでもiDeCoをするべき『〇〇の人』

- 2. 「iDeCo』は聞くがやっている人を聞いたことがない理由

- 3. iDeCoのこと、本当に理解しているのか

- 4. iDeCoを日本人がやらない理由①

- 5. iDeCoを日本人がやらない理由②

- 6. 皆がやらないiDeCo!それでもiDeCoをするべきなのは『若い世代』

- 7. 20代がiDeCo貯金をするべき理由

- 8. iDeCoは『極論』利益ゼロでも価値はある

- 9. 20代がiDeCoで貯金をすると200万円近い節税が可能

- 10. みんなiDeCoでいくらくらい積立・貯金・運用しているのか

- 11. iDeCoの節税活用と税制優遇を深掘りする

- 12. 私もみなさんもiDeCoはできるのか?

- 13. マッチング拠出はiDeCoに加入・利用ができない

- 14. iDeCoが使えない・加入できない例 (加入できるか調べる方法)

- 15. 参考図書

皆がやらないiDeCo!それでもiDeCoをするべき『〇〇の人』

iDeCo(個人型確定拠出年金)とは

iDeCo(個人型確定拠出年金)は平成14年1月より制度運用を開始した私的年金のことです。

iDeCoは、国民年金や厚生年金に上乗せし、老後の所得確保を目的にしています。

iDeCoは財形と似ている部分が多く、払出の制限等はありますが、税金に対する優遇策のボリュームに雲泥の差があると言えます。

▷▷▷今更聞けないNISAと「新・NISA」の活用・利用方法

「iDeCo』は聞くがやっている人を聞いたことがない理由

そもそも、日本でiDeCoが利用できる成人人口に対しての割合・シェア率はなんと1.6%。

ちなみにNISAで約11%で財形ですら2.3%しか利用されていない点を見ると『税制優遇制度』や『資産形成』に何ら興味がないような指数となっています。

仮想通貨・暗号資産・FX・株式投資、さまざまな投資商品がある中、「iDeCoをやっている人を聞いたことがない」というだけでiDeCoにはメリットがないと思っている方々が実は非常に多い傾向にあります。

▷▷▷20代・30代が今さら聞けない『資産運用と資産形成』のこと

iDeCoのこと、本当に理解しているのか

貯金大国の日本でiDeCoが活用されない=不自然なこと

iDeCoは貯金(貯蓄)をしながら節税ができる数少ない政策です。

株式投資やFXで課税される運用益に対しての税金(20.315%分非課税)もかかりません。

iDeCoは貯金ではできない『複利』での資産運用が可能で、運用益や利息はそのまま再投資・運用できるため貯金よりも圧倒的に『得』なことは確かです。

▷▷▷まだ定期預金はやるべきなのか?活用方法・メリットはある?

iDeCoを日本人がやらない理由①

60歳まで資産を引き出せない

iDeCoを活用しない・活用できない一番の理由は『60歳まで資産の引き出しができないこと』です。

iDeCoは長期的にコツコツ運用して複利を重ねていく資産形成のスタイルですが、いざ資金が必要になった際に引き出すことのできない資産にしてしまうのはかなり躊躇する点だと言えます。

もちろん、元本割れのリスクもある金融商品もあるため、『自分のお金・資産はいつでも使えることが最優先』と考えられるとiDeCoの立場は数値でもわかる通りメリットを感じられない方も多いでしょう。

iDeCoを日本人がやらない理由②

自分のお金や資産を預けるだけで、国民年金基金連合会に加入時手数料を納めなければなりません。

手数料は下記通りで、そこまで高額とは言えませんが銀行でこれだけの金利を受け取るにはどれだけの資産を預ける必要があるか考えると、iDeCoをしよう!と思えないのでしょう。

| 初年度 | 加入時手数料:2,829円 加入者手数料:2,052円(12ヶ月) | 合計:4,881円 |

|---|---|---|

| 2年目以降 | 加入者手数料:2,052円(12ヶ月) | 合計:2,052円 |

皆がやらないiDeCo!それでもiDeCoをするべきなのは『若い世代』

iDeCoは不人気と言いながら実は20代で10倍を超える加入者増加が見られています。

2021年1月からiDeCoは オンラインでの申し込みが可能になり、さまざまな経済情勢の変化に危機感を感じたのは『20代』だったと言えます。

| 2016年 | 2020年 | 2016年と2020年の比率 | |

|---|---|---|---|

| 20~29歳 | 7,062件 | 89,309件 | 12.6倍 |

| 30~39歳 | 50,295件 | 336,962件 | 6.7倍 |

| 40~49歳 | 96,349件 | 610,966件 | 6.3倍 |

| 50~59歳 | 104,806件 | 520,935件 | 5.0倍 |

出典:運営管理機関連絡協議会

20代がiDeCo貯金をするべき理由

20代は今の30代、40代と全くと言っていいほど働く環境が変わりました。

『フリーランスブーム』に社会人になった20代の方々は、終身雇用を全く考えていないと言っても良い社会で活躍しています。

逆に言えば退職金への期待がなくなっている層とも言えるのです。

年金が少なくとも退職金で補填できるという考え方ができるのは、50代〜60代の方々の思考であり、そんな親の世代に走った老後2000万円問題。

さらに平均寿命が伸び続けている今、60歳までに自分は果たして生きているだろうか、と心配するよりも60歳までに人生を終えることの方が難しい時代になったと言えるのです。

年金は減り続け、自身を守ることが必要となった今の20代はiDeCoの存在は大きいと言えるのです。

iDeCoは『極論』利益ゼロでも価値はある

iDeCoを20歳で始め2万円ずつ貯金していけば960万円は確実に資産になります。

29歳でも744万円の資産・貯金をすることができます。

ここで気づくのはたった20歳と29歳の9年間iDeCoを始める時期が遅いだけで216万円もの資産差・貯金額の差が生まれるということです。

アクティブ運用をすればリスクを伴いますが、60歳までに自分では貯金せずとも1000万円以上資産を形成することができます。

20代がiDeCoで貯金をすると200万円近い節税が可能

投資信託協会の投資信託に関するアンケート調査の中で、iDeCoを活用する理由として67.9%は掛金が全額所得控除されるという節税効果にメリットを感じています。

さらに「金融商品の運用益には税金がかかるが、運用益も非課税で再投資される」と22.9%の方が回答しています。

このことも実は20代がiDeCoで貯金をするメリットに繋がってきます。

25代で年収400万円を稼げるようになった場合にiDeCoで前述同様に2万円の積み立てをしていると、年間で3万6000円(内訳:年間貯金額24万円×合計税率15%(所得税率5%+住民税率10%))節税できることになります。

みなさんもご存知の通り、月に3000円ベースアップすること、年間3万6000円ベースアップをすることは容易なことではありません。

ちなみに60歳までiDeCoをした場合、累計では168万円の節税効果をiDeCoが生むことになります。

仮にも、iDeCoを20歳で始め60歳までの期間の平均年収が500万円だった場合、iDeCoで貯金しているだけで192万円もの差が発生します。

楽天生命では節税シミュレーションが無料でできるので、ぜひお試しください。

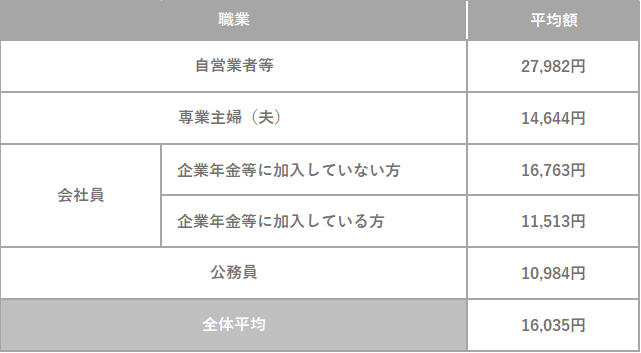

みんなiDeCoでいくらくらい積立・貯金・運用しているのか

2019年度の調査では、基本的に1万円台が多いです。

やはり理由としては、60歳以降にならないと積立した自己資金・貯金を引き出すことができないためだと言われています。

そのため、あくまでも『余剰資金』を銀行に預金するくらいならば・・・という感覚で利用している方が多いのが現状だと言えます。

iDeCoの節税活用と税制優遇を深掘りする

掛金は全額所得控除

まず最初にiDeCoを始めた時点で掛金は全額所得控除されるという知識が重要です。

簡単に言えば毎月の貯金額が多ければ多いほど所得控除の額も大きくなっていくことになります。

iDeCoは確定拠出年金のため「小規模企業共済等掛金控除」の対象です。

小規模企業共済等掛金控除の対象になると課税所得額から差し引かれることで所得税・住民税を軽減させることができます。

運用益が非課税

iDeCoは 運用益が非課税で再投資できます。(確定拠出年金制度に共通)

『iDeCoのこと、本当に理解しているのか』でもお話した通り、通常は株式投資やFXなどの金融商品での運用には源泉分離課税で20.315%納付する必要があります。

つまりは運用して儲かったお金の2割は通常、国に収める仕組みになっています。

その運用益に対する非課税がiDeCoの魅力とも言えます。

受給・掛金の引き出しに対する所得控除

iDeCoの受給年齢(通常60歳)に到達して確定拠出年金を一時金で受給するのが最もポピュラーな利用方法ですが、iDeCoの場合退職所得控除や公的年金等控除(年金で受給する方法を選ぶ)場合は所得控除を受けることができます。

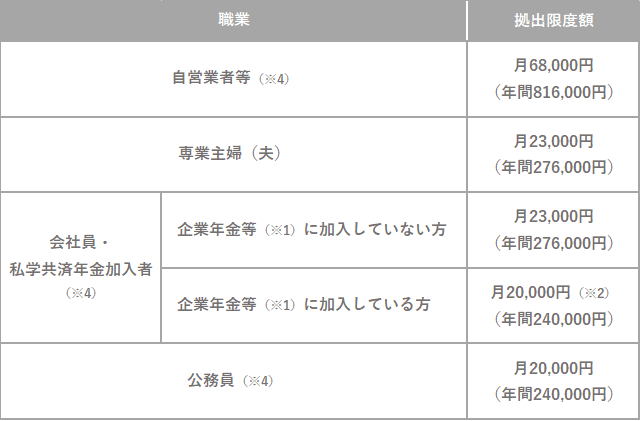

私もみなさんもiDeCoはできるのか?

ここまでの非課税制度や所得控除を読み進めると、やっていない方が『損』かも、と思っている方もいると思います。

その中で、iDeCoが自分も利用できると思っている方もいれば、自分はできるのか?と疑問に感じている方もいると思います。

下記の表を参考に読み進めてもらうと、自営業も家庭に入っている方(専業主婦・主夫)も会社員も、公務員もiDeCoは利用することができます。

ほとんどの方がiDeCoは利用できる中、盲点ともなるのは、勤務先や職場に確定拠出年金制度がある方でマッチング拠出が採用されている場合です。

マッチング拠出はiDeCoに加入・利用ができない

マッチング拠出とは、会社側が拠出した資金に、従業員・社員が給料や自己資産で上乗せする制度です、

従業員や社員が上乗せした分の金額は全額所得控除になるため、大手の企業や銀行などに勤めている方は利用している場合が多いです。

もちろんマッチング拠出も任意になりますが、企業自体は約4割ほどが確定拠出年金制度(DC/401k)を導入しておりその中で一部はマッチング拠出を採用しているため、その際はiDeCoへの加入・利用はできないことになります。

マッチング拠出とiDeCoどちらが得なのか

簡単に比較すると、iDeCoよりもマッチング拠出の方が得であると言えます。

そもそも確定拠出年金制度は会社・企業が主体になっているため、基本的に手数料などは勤務先が負担しています。

企業の確定拠出年金制度に対する規定変更を行なっている場合はiDeCoとの併用も可能です。

iDeCoが使えない・加入できない例 (加入できるか調べる方法)

- 国民年金保険料の免除などを受けている方

- 農業者年金の被保険者の方

どうしても個々に生活環境は異なるため、実際にiDeCoが加入できるかどうかは、みずほ銀行が加入資格かんたん診断というものを無料で提供しているためご活用ください