- 1. 出典元:マネーフォワード クラウド会計『単利・複利とは?計算式は?合計積立金額をシミュレーションしよう』より

- 2.

まだ定期預金はやるべきなのか?活用方法・メリットはある?

銀行に預ける中で普通預金よりも金利が高い定期預金ですが、預ける期間も長く元本割れのリスクは0に近いため、定期預金の需要は少なからずあります。

しかし、資産運用としては『増えない』『意味ない』とも言え、資産形成の上で少しずつ定期預金への資産流入が減少傾向にあります。

そのなかでも定期預金を行う利用者はどのような点にメリットを感じ、プロや見解はどのようなものなのか、この記事を読んで少しでも定期預金をするべきなのかがわかるように書いていこうと思います。

定期預金とは

定期預金は銀行へ預け入れた金額を一定期間引き出すことができない預金形態です。預け入れ期間は金融機関の商品ごとに異なり、短いもので1か月、長いもので10年ほどです。

つまり、普通預金は、いつでも自由に引き出せる代わりに金利が低いということになります。

定期預金は6年連続で減少

二人以上の世帯について貯蓄の種類別に1世帯当たり貯蓄現在高をみると,定期性預貯金が607万円(貯蓄現在高に占める割合33.9%)と最も多い傾向にはあります。

しかし、定期預金は,2020年度では前年に比べ37万円減り5.7%の減っています。

定期預金への世帯の資産流入は6年連続の減少となっていて、逆に金利の低い普通預金は12年連続増加しています。

つまり、データ上だけで評価するならば、定期預金で資産を自由に引き出せない代わりに得られるものが少ないという考えになった世帯が多いと予想できます。

なぜ定期預金は資産運用で重要とされていたのか

過去には郵便貯金で定期預金の金利が7.5%ほどあったため、郵便局に預金・貯金するだけで、定年まで働いて、貯金をし税金を納めていれば金利と年金で一生を終わらすことができました。

その結果、定期預金は日本人の資産形成に欠かせない存在になりました。

この定期預金による資産形成が可能な歴史があったからこそ、日本は圧倒的に資産運用や投資の知識や運用益による資産形成ができない国になったとも言われています。

引用元:金融庁(FRB、BOE、日本銀行より)

『今』定期預金ってどれくらい増えるのか?

過去には郵便貯金で定期預金の金利が7.5%あったのは事実ですが、現実問題過去に資産形成ができたからと言って、今もできるのか、という疑問に関してはメガバンクの10年定期などであれば、

100万円を預けていると1年間で100円増えるくらいの貯蓄性能です

ネットバンク・銀行、信託銀行のキャンペーン商品であれば、年利0.2%、0.3%などもありますが、結果として100万円預けても3000円増えれば良いところでしょう。

実はさらに少ない定期預金の金利と税金

定期預金の場合、金利・利息に対して税金が発生します。

利息に対して源泉分離課税で20.315%(国税15.315%、地方税5%)の税金が発生します。

そのため前述の年利0.3%で計算をしてた場合3000円は税金を引かれると『2,391円』が増えたことになります。

楽天銀行で定期預金の利息シュミレーションが無料でできるので、試算をしてみてください。

定期預金の税金の裏技

ここでどうしても少ない資本や資金で定期預金をしていて、税金を払いたくない!という方向けにマネーリテラシーの応用の仕方もお伝えしておきます。

定期預金などを含め金融商品には、必ず何か自身に得になること・損になること・利益に繋げやすくなる道筋というものを読み取るヒントがあります。

その中の一例として、定期預金の課税制度の仕組みです。前述した源泉分離課税で20.315%(国税15.315%、地方税5%)の税金は、利息が6円以内だと0円未満と同じテーブルになります。

つまり、利息が6円未満であれば課税対象にならないということです。

定期預金の金利が高い時期とは?

定期預金は、ボーナスシーズンなど個人の懐が潤う季節ほど金利を高くなる傾向があります。

定期預金を中途解約するとどれくらい損するのか?

中途解約のデメリット・ペナルティとは?

定期預金と普通預金では、満期を迎えるまで引き出すことができないということに大きな差があります。

しかし、さまざまな生活環境の変化や支出は予想外に起こります。

その際、満期を待たずに中途解約する場合どのようなデメリットや損が発生するかというと、『一部解約か中途解約』か解約する方法によって異なります。

一部解約とは?

一部解約とは預け入れ金の一部の額を解約することです。一部解約した後の残額には預け入れ時点の金利が適用されることことが多いです。

中途解約とは?

中途解約:満期を迎える前に預け入れ金全額を解約する。中途解約時に受け取る利率は、普通預金金利と比較して低くなることが多い。

逆に考えると、元本が減る・預け入れた自分の資金が減るということにはなりません。

あくまでも受け取れる利子が減るだけの話なので、その点は安心できる点ではないでしょうか。

定期預金がマイナスになることがある!?

せっかく利息の良い金融機関を探して、定期預金を組んだにも関わらず定期預金がマイナスになることがあります。

理由としては、銀行預金をする際に「総合口座」を使用していることケースです。

総合口座には『自動融資機能』があるものが多く、残高以上に引き落としがあった場合、定期預金を担保として定期預金額の90%までを上限に、自動的に融資が行われます。

これは『金融機関や銀行の優しさ』ではなく、定期預金の利息どころか、借金として利息がかかります。

そのため、一刻も早くマイナス残高は解消しなければなりません。

定期預金で確定申告しないといけないって本当なのか

定期預金で確定申告をするというのはあまり聞くことはありません。

源泉分離課税制度の適用対象となる定期預金のような利子所得は、税額に関わらず確定申告を行う必要はありません。

個人事業主・フリーランスに関しても、定期預金の利息は別の取り扱いになります。

どう考えてもメリットの少ない定期預金を利用する理由

銀行や金融機関の有料化はますます進み、自分のお金を預けて運用して営業利益を出しているということを考えると、銀行へ預けるメリットを感じないのは事実です。

それでも、定期預金をする利用者は何をメリットとするのでしょうか。

1,000万円まで元本保証される(預金保険制度・ペイオフ)

定期預金は、預金保険制度の対象となるため、元本1,000万円まで保証されます。

元本が保証されている安全性の高い金融商品という日本人の安全思考には適っている部分があると言えます。

預金保険制度とは?

預金保険制度は、万が一金融機関が破綻しても、その金融機関に預けている預金元本1,000万円までおよび破綻日までの利息を、預金保険機構が保証します。

『使わないでおきたいお金』として差別化させる

定期預金は満期まで基本的には使えないように自己資本・資産をするため、「このお金は子供の入学金」などと将来のライフイベント用に置いておくには適していると言えます。

インフレなどの物価上昇で、支出が増える中、『確保しておきたい資金』とキープさせる抑制力があるためメリットを感じる利用者もいます。

定期預金の単利・複利の関係性がわからない

定期預金には単利型と複利型があります。

預けた金額(元本・原資)に対し、定められた金利の割合で利息が発生する仕組みが単利です。

一方、複利は発生した利息を元本に加えて新たな利息を計算します。

つまり、単利よりも複利の方が、発生した利子を元本に組み入れることができるため、運用期間が長くなればなるほど利子の総額が大きくなります。

出典元:マネーフォワード クラウド会計『単利・複利とは?計算式は?合計積立金額をシミュレーションしよう』より

定期預金の『固定金利型』と『変動金利型』がわからない

定期預金は『固定金利型』と『変動金利型』の2つのタイプにわかれます。

『固定金利型』は定期預金を始めた日から満期まで金利が変わらない。

『変動金利型』は半年毎など一定期間毎に変わる。

金利が上昇傾向であれば『変動金利型』が有利となりますし、金利が下がりそうであれば固定禁衛を選ぶことをおすすめします。

定期預金はNISAなどの資産運用より非常に簡単

定期預金の始め方

定期預金を始めるのは非常に簡単で、預け入れする金融機関・銀行を決めて

- 預け入れ金額

- 預け入れ期間

- 預け入れ期間後の取り扱い

- を設定するだけで完了します。

- ちなみに最近はネットで完結する金融機関も増えたのと制度や仕組みがシンプルなため、金融機関に出向く必要もないというのがメリットと感じる利用者も多い傾向にあります。

『普通預金よりかはマシ』そんな捉え方で定期預金は一定のニーズがあります。

お金を増やしたいなら『定期預金』より投資信託・ETFの活用

投資信託

「投資信託」は、投資家から集めた資金を原資にプロの投資家(機関投資家など)が株式や債券などに投資し運用する商品です。運用成果が投資家それぞれの投資額に応じて分配されます。

ETFとは

ETFも投資信託の一種ですが、取引所に上場しているのがETFで、上場していないのが投資信託です。

定期預金と投資信託の違い

| 定期預金 | 投資信託・ETF | |

|---|---|---|

| 元本の保証 | 元本は1,000万円まで保証されています。 | 元本割れする可能性 |

| 預金保険の対象 | 対象 | 対象外 |

| 利息(収益分配金) | あらかじめ決めた利率に基づく利息 | 運用成果に応じて収益分配金を受け取れる |

| 手数料 | 申込手数料なし | 通常は購入時にお申込手数料が必要 |

| 個人の場合の税金 | 利息に対して、20%の源泉分離課税 | 収益分配金と換金時にそれぞれ課税される |

元本割れする可能性も出てきますが、税金という面で言えば実はNISAの活用で非課税にすることができます。

定期預金よりも増やしやすい資産運用

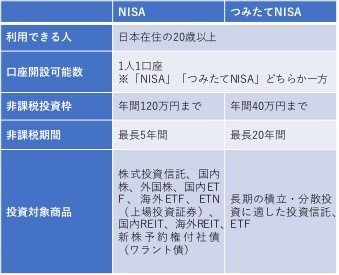

『NISA』と『つみたてNISA』

NISAと聞くだけで拒否反応が出てしまう方も多いと思いますが、NISAの仕組みは国が非課税枠をくれている数少ない投資・資産運用の制度です。

簡単に言えばNISAは「NISA用に作った口座の中の資金で運用・投資するものは非課税」です。

そのため定期預金ですら課税される税金も通常の投資信託やETFで課税されるものもNISAで行うだけで同じことをしても手元に残る資金は多いことになります。

定期預金の代わりにするなら『NISA』か『つみたてNISA』か

NISAもつみたてNISAも共通して『投資信託・ETF』での運用が可能です。

定期預金をする方は元々、資本準備がある状態のため『NISA』を先行してやっていくべきでしょう。

NISAの非課税枠600万円

「つみたてNISA」の非課税枠800万円

▷▷▷今更聞けないNISAと「新・NISA」の活用・利用方法

参考図書

金融と法律、この筆者だから書ける本だと感じました

元銀行支店長弁護士が教える 融資業務の法律知識 [ 池田 聡 ]

デジタル革命時代における銀行経営 [ ボストンコンサルティンググループ金融グル ]